以太币从2025年的高点下跌60%,但传统金融仍在押注ETH:原因如下

关键要点:

- 尽管以太坊的价格表现令人失望,但机构对以太坊网络的采用加速增长。以太坊及其二层解决方案占据65%的总锁仓价值市场份额。

- 维塔利克·布特林正将重点转向基础层的可扩展性和ZK-EVM,以确保长期的链上效率和安全性。

以太币(ETH)在2026年下降了36%,引发了人们的沮丧,因为$3,000的水平似乎越来越遥不可及。尽管回落到$1,900,但以太坊的基本面似乎仍然强劲。开发工作以快速的步伐继续进行,特别是针对基础层的可扩展性、隐私和量子抗性。

声称以太币定位不佳的批评者可能会感到惊讶,如果市场情绪转向加密货币。

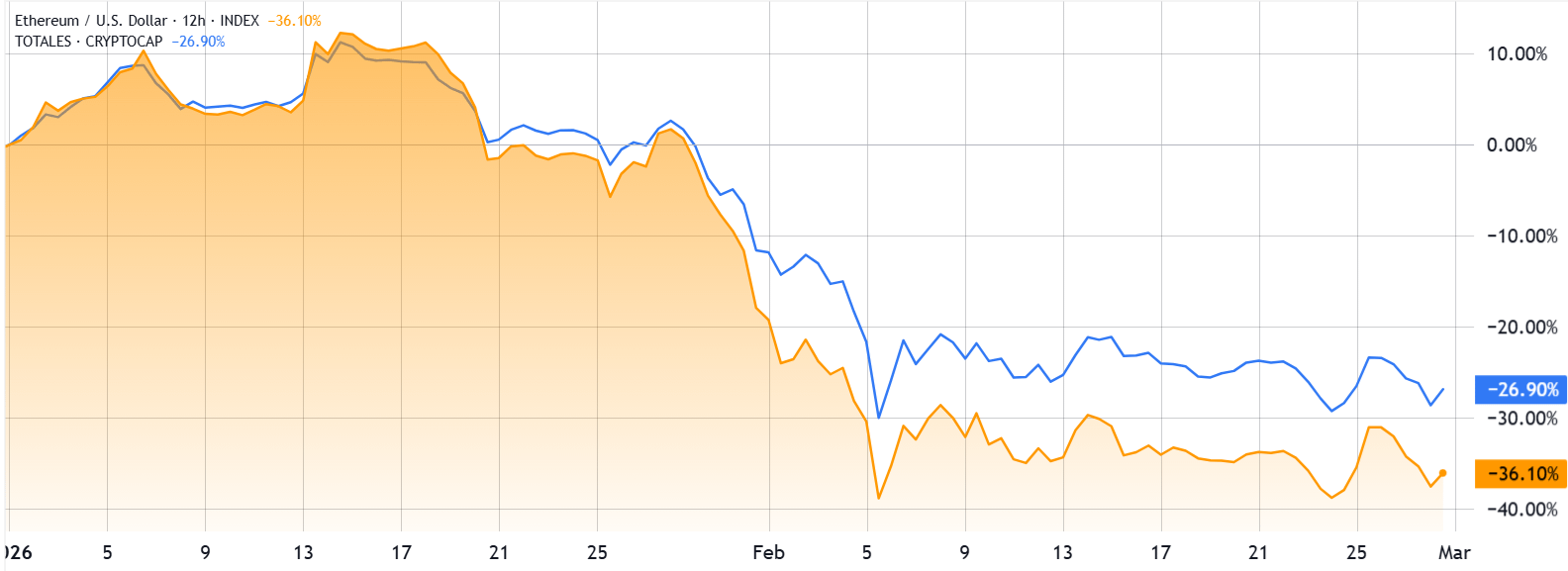

ETH/USD(橙色)与总加密货币市值(蓝色)。来源:TradingView

ETH/USD(橙色)与总加密货币市值(蓝色)。来源:TradingView

在2026年的前两个月,以太坊的表现低于更广泛的加密市场9%,挑战了外部因素是这一修正唯一驱动因素的理论。以太坊网络上的去中心化交易所(DEX)交易量在过去六个月下降了55%,而竞争对手Solana在同一时间框架内仅下降了21%。

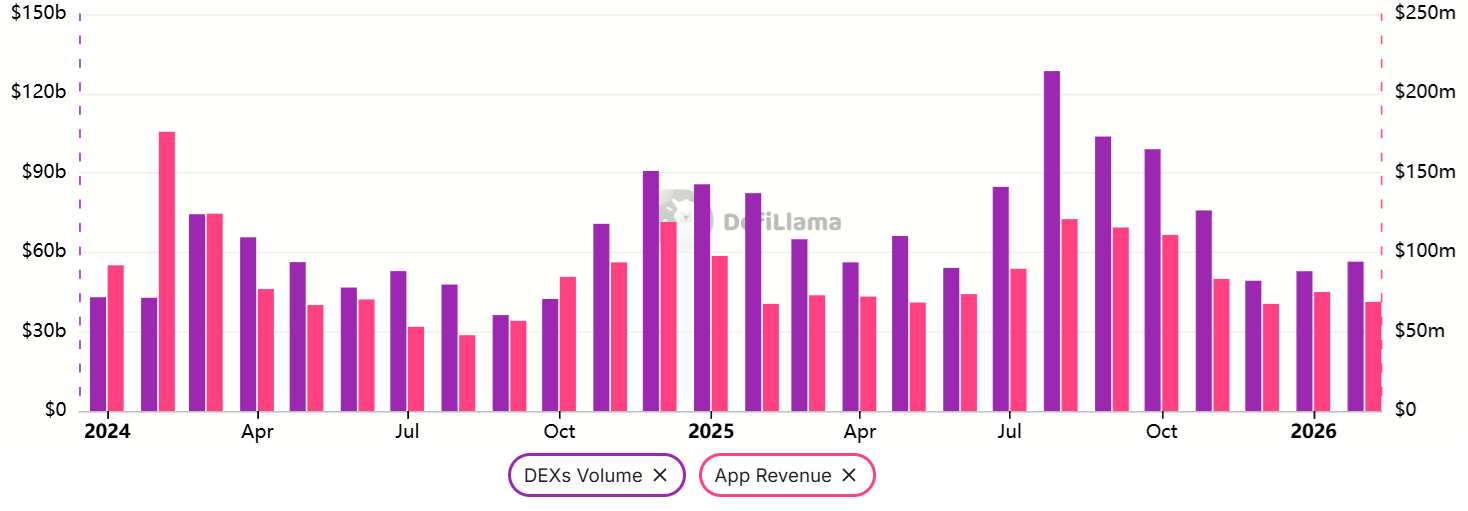

以太坊30天DEX交易量(左)和DApp收入,美元(右)。来源:DefiLlama

以太坊30天DEX交易量(左)和DApp收入,美元(右)。来源:DefiLlama

以太坊DEX交易量在2026年2月降至565亿美元,较2025年8月的峰值1285亿美元显著下降。在同一期间,Solana的月交易量达到955亿美元,较8月的1206亿美元下降。这一活动收缩对网络费用和去中心化应用(DApp)收入造成了压力,有效减少了持有以太币的直接激励。

机构选择以太坊而非其他区块链

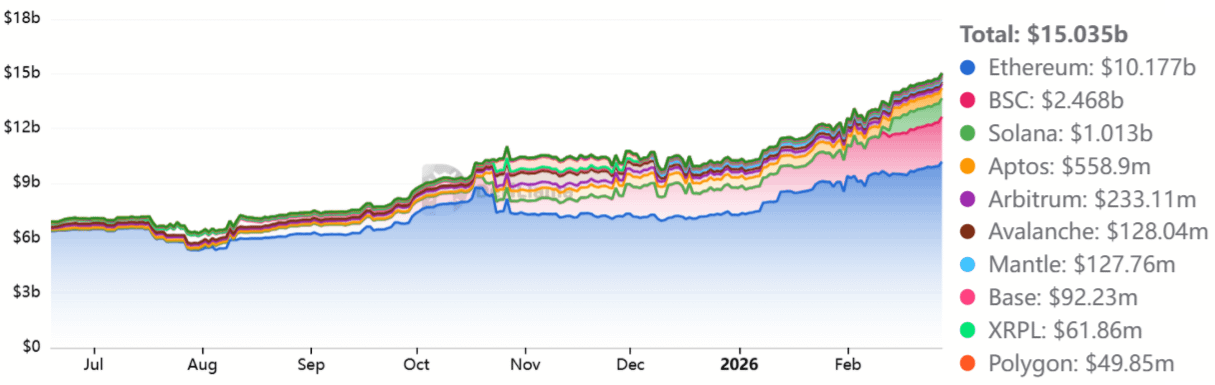

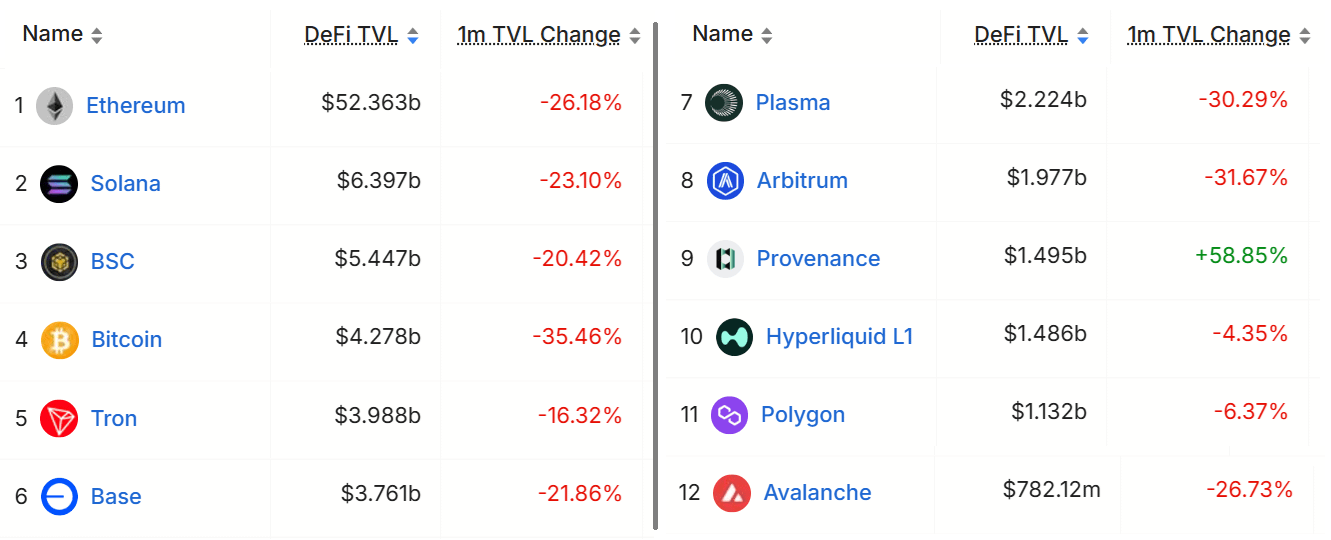

对交易量的狭隘关注忽略了以太坊在总锁定价值(TVL)中维持57%的市场份额,总计524亿美元。当包括Base、Arbitrum、Polygon和Optimism等第二层解决方案时,以太坊的主导地位上升至65%。相比之下,Solana的TVL为64亿美元,而BNB链在智能合约中锁定的总额为55亿美元。

包括JP Morgan资产管理、花旗、德意志银行和黑岩在内的主要机构最近推出了使用以太坊的链上项目。从代币化基金到专用的第二层汇总和银行发行的稳定币,以太坊仍然是去中心化金融(DeFi)创新的主要场所,在真实世界资产(RWA)中占据68%的市场份额。

真实世界资产活跃市值,美元。来源:DefiLlama

真实世界资产活跃市值,美元。来源:DefiLlama

以太坊优先考虑通过汇总实现第二层可扩展性的战略决策部分被标记为失败,因为像Tron和Solana这样的竞争链目前在网络费用方面领先。不管批评者如何评判补贴汇总成本的决定,没有“以太坊杀手”能够匹配其货币价值。即使是非常成功的Hyperliquid,也仅维持着相对适中的15亿美元的TVL。

按锁定总价值排名的区块链,美元。来源:DefiLlama

按锁定总价值排名的区块链,美元。来源:DefiLlama

以太坊的联合创始人和首席架构师Vitalik Buterin最近表示希望通过针对基础层可扩展性来减少对汇总的依赖。根据Buterin的说法,拟议的变化包括并行区块验证,将燃气费用与实际执行时间对齐,以及实施零知识以太坊虚拟机(ZK-EVM)。

这些更新将逐步实施。Buterin建议网络中的少数参与者最初参与,然后再过渡到依赖ZK-EVM的强制性区块确认系统。此外,以太坊保持着清晰的路线图以应对量子计算时代,其中包括基于隐私保护证明系统的共识层签名。

相关:为什么机构仍然偏爱以太坊,尽管区块链更快

Buterin承认量子抗性签名显著更大且更难以验证,指出基于晶格的解决方案目前效率低下。因此,提出的解决方案涉及修复协议层递归签名和证明聚合,同时开发向量化数学预编译以降低燃气费用。尽管以太坊网络尚不完美,但存在可行的可扩展性路径。

在否定ETH为失败之前,有必要分析使该网络相对于竞争性DApp专注区块链成功的因素。去中心化和信任需要数年,甚至数十年才能建立。ETH保持着显著的先发优势,并且似乎在捕捉对机构级链上活动的未来需求激增方面处于良好位置。